Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

La mensualité affichée constitue la partie visible de l’iceberg financier. Derrière ce chiffre rassurant se cachent des strates de coûts qui, cumulés sur 20 ou 25 ans, peuvent alourdir la facture finale de plusieurs dizaines de milliers d’euros. L’assurance emprunteur représente à elle seule 25 % à 35 % du coût total selon les profils, les frais de garantie varient du simple au double selon la formule choisie, et les clauses contractuelles peuvent générer des pénalités substantielles en cas d’imprévu.

Comparer deux offres de crédit uniquement sur la base de la mensualité revient à choisir un véhicule en ne regardant que le prix d’achat, sans tenir compte de la consommation, de l’assurance ou de l’entretien. Pour identifier l’offre réellement la plus avantageuse, il faut additionner l’ensemble des postes de dépense et calculer le coût global sur la durée totale de l’emprunt.

Vos 5 clés pour décrypter le coût réel d’un crédit immobilier

- La mensualité affichée masque 25 à 35% du coût total lié à l’assurance emprunteur

- Le TAEG (Taux Annuel Effectif Global) intègre taux nominal + frais + assurance, à comparer systématiquement

- L’assurance groupe coûte 2 à 3 fois plus cher qu’une délégation externe (économie 15 000-25 000 € sur 20 ans)

- Les frais annexes (dossier 500-1500 €, garantie 0,8-2%) varient fortement selon établissements

- La loi Lemoine 2022 autorise la résiliation d’assurance à tout moment sans frais

La face immergée de l’emprunt : pourquoi la mensualité ne dit pas tout

Prenons une situation classique : un ménage compare deux propositions bancaires pour financer 250 000 € sur 25 ans. L’offre A affiche une mensualité de 1 180 €, l’offre B de 1 195 €. La différence de 15 € par mois semble négligeable. Pourtant, à l’arrivée, l’offre A coûtera 18 000 € de plus que l’offre B. Comment expliquer ce paradoxe ?

La réponse tient à la structure de coût. L’offre A propose un taux nominal attractif (3,50 %) mais impose une assurance groupe onéreuse (0,36 % du capital emprunté). L’offre B affiche un taux légèrement supérieur (3,65 %) mais accepte une délégation d’assurance à 0,15 %. Sur 25 ans, la charge d’assurance de l’offre A dépasse celle de l’offre B de près de 20 000 €.

Face à cette complexité, des établissements comme la banque coopérative Caisse d’Epargne proposent désormais des outils de simulation transparents permettant de visualiser l’ensemble des composantes du coût (taux, assurance, frais) avant toute souscription, facilitant ainsi une comparaison méthodique.

Cette focalisation sur la mensualité n’est pas le fruit du hasard. Les campagnes publicitaires valorisent systématiquement l’échéance mensuelle plutôt que le coût total ou le TAEG. Il existe un biais cognitif puissant : l’emprunteur projette son budget mensuel (loyer actuel, reste à vivre) et néglige la vision long terme. Résultat : deux offres à mensualité équivalente masquent des écarts de plusieurs dizaines de milliers d’euros sur la durée totale du crédit.

Les trois strates de coûts qui alourdissent votre facture finale

Au-delà du taux nominal, trois grandes familles de frais s’additionnent pour former la charge totale : frais de dossier et garanties, assurance emprunteur et indemnités de remboursement anticipé.

Frais de dossier, caution et garanties : la première couche visible

Les frais de dossier s’échelonnent généralement entre 500 € et 1 500 € selon l’établissement (fourchettes observées en 2026). Certaines banques les offrent dans le cadre d’offres promotionnelles ou lors d’une domiciliation des revenus. Ils sont souvent négociables.

La garantie représente un poste plus conséquent. Deux solutions coexistent : l’hypothèque (1,5 % à 2 % du capital emprunté, auxquels s’ajoutent 300 € à 500 € de frais de mainlevée en fin de prêt) et la caution mutuelle (0,8 % à 1,2 % du montant, sans frais de levée). Sur un emprunt de 250 000 €, privilégier la caution peut générer une économie de 1 500 € à 2 000 €. Les frais de notaire, bien qu’exclus du TAEG, restent une charge significative à anticiper. Pour sécuriser cette étape, certains acquéreurs préfèrent réaliser le virement au notaire avant la signature de l’acte afin de garantir la disponibilité des fonds.

Assurance emprunteur : le poste le plus sous-estimé

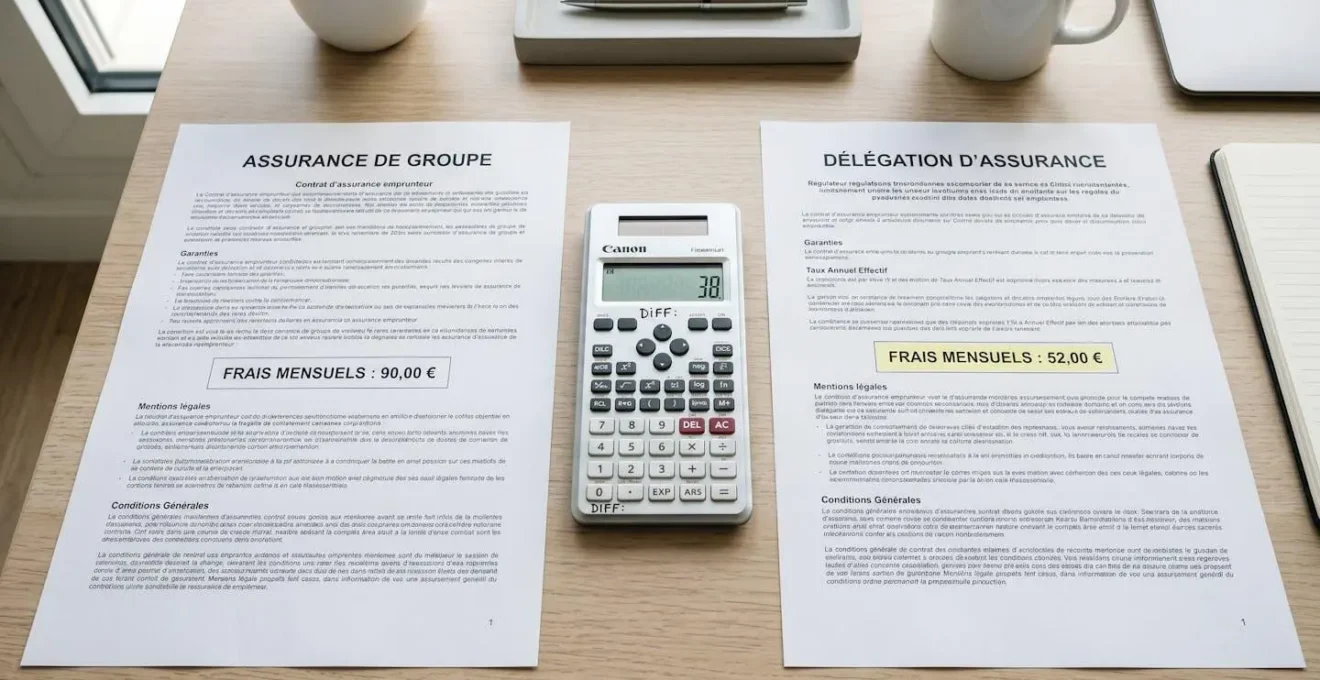

L’assurance emprunteur représente la part la plus lourde du coût annexe, oscillant entre 25 % et 35 % du coût total du crédit selon l’âge et le profil de santé de l’emprunteur (estimations de marché 2026). Contrairement au taux nominal, ce poste varie considérablement selon le type de contrat choisi : assurance groupe proposée par la banque ou délégation externe.

L’assurance groupe mutualise les risques et applique un tarif identique à tous les profils emprunteurs d’une même tranche. Son coût oscille généralement entre 0,30 % et 0,45 % du capital emprunté par an (fourchettes 2026). La délégation d’assurance, en revanche, individualise le tarif en fonction de l’âge, du statut fumeur et de l’état de santé. Les profils jeunes et non-fumeurs bénéficient de taux nettement inférieurs (0,10 % à 0,25 %), générant une économie substantielle sur la durée.

Quantifier le gain potentiel de chaque option facilite la priorisation. Le tableau suivant compare les deux options sur un profil type de 32 ans non-fumeur empruntant 250 000 € sur 20 ans.

| Critère | Assurance Groupe | Délégation externe | Écart financier |

|---|---|---|---|

| Coût mensuel moyen (250 000 €, 32 ans, non-fumeur) | 75-90 € | 40-52 € | -35 à -45 €/mois |

| Coût total sur 20 ans | 18 000-21 600 € | 9 600-12 480 € | -8 400 à -9 120 € |

| Résiliation possible | À tout moment (loi Lemoine 2022) | À tout moment (loi Lemoine 2022) | Égalité |

| Impact âge/santé sur tarif | Mutualisé (tarif identique tous profils) | Individualisé (jeunes non-fumeurs avantagés) | Variable selon profil |

| Complexité administrative | Intégrée à l’offre bancaire | Démarche séparée, équivalence garanties à prouver | +1-2 semaines délai |

La quotité d’assurance (pourcentage du capital assuré par tête en cas d’emprunt à plusieurs) influence directement le coût. Pour un couple, une quotité 100 %/100 % double la charge d’assurance par rapport à une répartition 50 %/50 %, mais couvre intégralement le capital en cas de décès ou d’invalidité de l’un des emprunteurs.

Indemnités de remboursement anticipé (IRA) : le coût de la flexibilité

Les indemnités de remboursement anticipé (IRA) interviennent lorsque l’emprunteur solde son crédit avant le terme prévu, notamment en cas de revente du bien. Le Code de la consommation plafonne ces pénalités à 6 mois d’intérêts ou 3 % du capital restant dû, le montant le plus faible des deux s’appliquant.

Imaginons le cas d’un ménage revendant son logement au bout de 7 ans sur un emprunt initial de 250 000 € à 3,50 %. Le capital restant dû s’élève alors à environ 200 000 €. Les IRA représenteraient au maximum 6 000 € (3 % de 200 000 €) ou l’équivalent de 6 mois d’intérêts (environ 3 500 €). C’est le second montant qui s’appliquerait. Certaines offres prévoient des clauses de franchise totale ou partielle des IRA en cas de mobilité professionnelle, décès ou invalidité.

TAEG et taux nominal : décoder les indicateurs pour comparer à armes égales

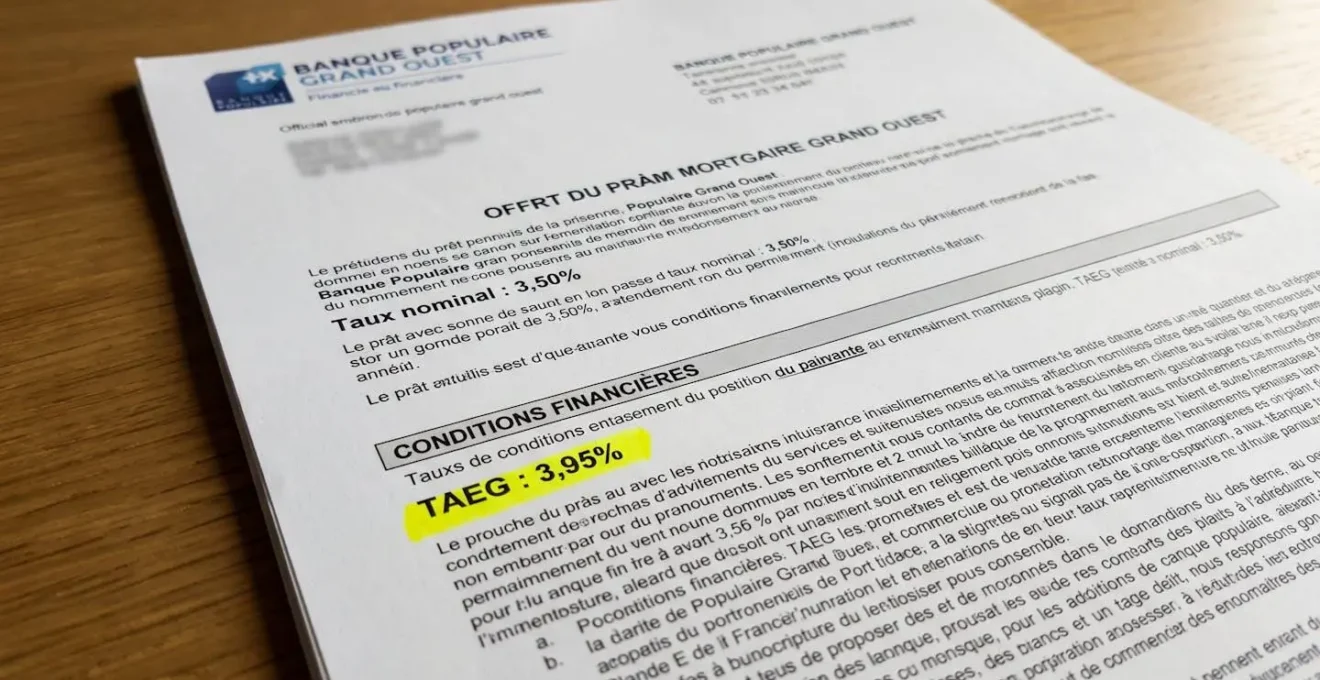

Imaginons deux offres : la première affiche un taux nominal de 3,50 %, la seconde 3,65 %. Intuitivement, la première semble plus avantageuse. Pourtant, après calcul, le TAEG de la première offre s’établit à 3,95 %, celui de la seconde à 3,78 %. Comment expliquer cette inversion ?

Le taux nominal mesure uniquement le coût des intérêts versés à la banque. Il exclut tous les frais annexes. Le TAEG (Taux Annuel Effectif Global), en revanche, intègre obligatoirement le taux nominal, les frais de dossier, le coût de l’assurance emprunteur et les frais de garantie. Selon ce que fixe trimestriellement la Banque de France sur le TAEG plafonné, cet indicateur reflète le coût global supporté par l’emprunteur.

TAEG : ce que dit la loi (Code de la consommation)

Le Taux Annuel Effectif Global représente le coût total du crédit pour l’emprunteur, exprimé en pourcentage annuel du montant total emprunté. Il intègre : le taux nominal d’intérêt, les frais de dossier, le coût de l’assurance emprunteur obligatoire et les frais de garantie (hypothèque ou caution). Sont exclus : les frais de notaire, les frais d’expertise immobilière et les pénalités éventuelles de remboursement anticipé. L’affichage du TAEG est obligatoire dans toute publicité relative au crédit immobilier (article L313-1 du Code de la consommation). Il permet la comparaison objective entre offres bancaires.

Dans l’exemple cité en ouverture, l’offre A (taux 3,50 %) impose une assurance groupe onéreuse qui alourdit le TAEG à 3,95 %. L’offre B (taux 3,65 %) accepte une délégation d’assurance plus compétitive, ramenant le TAEG à 3,78 %. Comme le dernier baromètre mensuel de l’Observatoire Crédit Logement/CSA met en lumière, en mai 2026, le taux moyen des crédits immobiliers s’établit à 3,25 % hors assurance et coût des sûretés, confirmant que le TAEG dépasse systématiquement ce taux nominal d’au moins 0,50 à 0,80 point. La pratique bancaire démontre que le TAEG constitue la seule boussole fiable pour hiérarchiser plusieurs propositions.

Méthode chiffrée pour arbitrer entre plusieurs propositions bancaires

Comparer plusieurs offres de crédit impose une grille d’analyse structurée. Plutôt que de se fier aux arguments commerciaux, quatre étapes permettent de hiérarchiser les propositions selon leur coût réel.

Cette méthode repose sur la collecte systématique des informations réglementaires (FISE, tableaux d’amortissement) et sur la décomposition fine de chaque poste de dépense. Elle s’applique aussi bien aux primo-accédants qu’aux emprunteurs expérimentés souhaitant renégocier ou réaliser un rachat de crédit.

- Récupérer les TAEG de toutes vos offres. Exigez la Fiche d’Information Standardisée Européenne (FISE) mentionnant obligatoirement le TAEG. Ne vous fiez pas aux taux nominaux affichés en publicité. Si l’écart de TAEG entre deux offres dépasse 0,3 point, passez à l’étape suivante.

- Calculer le coût total sur la durée complète. Formule : (Mensualité × Nombre de mois) + Frais de dossier + Frais de garantie − Capital emprunté = Coût total. Utilisez les simulateurs en ligne fiables pour automatiser ce calcul. Si l’écart de coût total dépasse 5 000 €, identifiez la source de cet écart (étape 3).

- Décomposer : taux, assurance, frais annexes. Distinguez : (A) Coût des intérêts seuls (taux nominal), (B) Coût assurance sur durée totale, (C) Frais dossier + garantie. Comparez chaque composante entre offres. Si la composante (B) assurance représente plus de 30 % du coût total, envisagez une délégation (économie potentielle 15 000 à 25 000 €).

- Simuler un remboursement anticipé à 7-10 ans. Vérifiez le montant des IRA (Indemnités Remboursement Anticipé) dans chaque offre. Plafond légal : 6 mois d’intérêts ou 3 % capital restant dû. Calculez l’impact financier en cas de revente. Si les IRA dépassent 2 % du capital restant dû, négociez une clause de franchise ou privilégiez une offre sans IRA.

Bien que les simulateurs en ligne offrent une première estimation, il convient de connaître les limites des simulations de crédit en ligne pour affiner votre analyse avec les données contractuelles réelles. Les pièges à éviter incluent les offres avec taux variables déguisés (taux fixe sur 5 ans puis indexation), les assurances groupe non négociables ou les clauses de modulation des mensualités facturées (certains établissements appliquent des frais pour chaque ajustement).

Leviers d’optimisation pour réduire la charge totale sur 20 ans

Trois leviers permettent de diminuer significativement le coût total d’un crédit immobilier lorsqu’on souhaite investir dans un appartement : la délégation d’assurance, la négociation des frais bancaires et l’utilisation stratégique des clauses de modulation ou de remboursement anticipé partiel.

15 000 à 25 000

€

Économie réalisable sur un crédit de 250 000 € sur 20 ans en optant pour une délégation d’assurance plutôt qu’une assurance groupe bancaire

La délégation d’assurance constitue le levier le plus puissant. Depuis la loi Lemoine du 28 février 2022, tout emprunteur peut résilier son assurance à tout moment sans frais ni pénalité, sous réserve de fournir un contrat présentant une équivalence de garanties. L’article L313-32 du Code de la consommation interdit formellement au prêteur de modifier les conditions du crédit ou d’appliquer des frais en contrepartie de l’acceptation d’une assurance déléguée. Pour un couple de 32 ans non-fumeurs, le passage d’une assurance groupe (0,36 % du capital) à une délégation (0,15 %) génère environ 18 000 € d’économie sur 20 ans.

Les frais de dossier et de garantie sont également négociables, notamment lors de la souscription simultanée de plusieurs produits bancaires (compte courant, épargne, assurances habitation ou auto). Certains établissements proposent des remises ou des offres promotionnelles ponctuelles. Les clauses de modulation des mensualités (augmentation ou diminution dans une fourchette définie, généralement ± 30 %) ou de remboursement anticipé partiel sans IRA permettent d’ajuster le crédit à l’évolution de vos revenus. Pour automatiser ces calculs et tester différents scénarios d’optimisation (délégation assurance, modulation mensualités), plusieurs simulateurs en ligne permettent de comparer les outils les plus fiables du marché.

L’analyse approfondie du coût réel d’un crédit immobilier repose sur une méthodologie rigoureuse et sur la collecte exhaustive des documents contractuels. Avant de signer, les cinq actions suivantes synthétisent cette démarche pour sécuriser votre décision.

- Exigez la FISE (Fiche d’Information Standardisée Européenne) pour chaque offre et comparez systématiquement les TAEG

- Calculez le coût total sur la durée complète (mensualités + frais + assurance − capital) pour identifier l’offre réellement la plus avantageuse

- Demandez des simulations d’assurance déléguée auprès de trois assureurs externes minimum

- Négociez les frais de dossier et privilégiez la caution mutuelle plutôt que l’hypothèque pour économiser 1 500 à 2 000 €

- Vérifiez les clauses d’IRA et négociez des franchises totales en cas de mobilité professionnelle ou de décès

La jurisprudence récente démontre que les litiges portent rarement sur le taux nominal affiché, mais fréquemment sur l’absence de transparence des frais annexes ou sur les conditions de résiliation de l’assurance. Sécuriser votre emprunt immobilier impose de documenter chaque composante du coût total et de conserver l’ensemble des simulations et offres concurrentes pour disposer d’un levier de négociation solide.

- Les taux et frais mentionnés sont indicatifs et varient selon les établissements bancaires et votre profil emprunteur

- La réglementation sur le crédit immobilier évolue régulièrement (conditions d’octroi, plafonds HCSF)

- Chaque situation patrimoniale est unique et nécessite une analyse personnalisée

- Les simulations en ligne ne remplacent pas une étude de faisabilité complète par un professionnel

Risques à prendre en compte

- Risque de surendettement si la charge de crédit dépasse 35% des revenus nets

- Risque de perte financière en cas de remboursement anticipé sans clause adaptée

- Risque de refus bancaire si le dossier est mal préparé ou incomplet

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI), courtier en crédit immobilier ou conseiller bancaire